Análise de Negócio - Relatório de Diagnóstico Situacional

RELATÓRIO DO DIAGNÓSTICO SITUACIONAL

GESTÃO DE BENS DE CONSUMO

Gerência de Desenvolvimento – DETIC TIME AMAZONAS

|

GESTÃO DE BENS DE CONSUMO - PGE |

Última Alteração |

Versão |

|

|

Cliente: |

Priscila Contadora da PGE |

07/07/2020 | 01 |

INTRODUÇÃO

O presente diagnóstico situacional tem por objetivo avaliar de um ponto de vista técnico e organizacional a viabilidade da necessidade de desenvolvimento de um sistema de gestão de bens de consumo no Estado de Rondônia. Sendo este documento de interesse dos clientes e desenvolvedores de software, tendo por finalidade identificar a real necessidade de desenvolvimento do sistema, e/ou, possibilidades de integração com outros sistemas já existentes, diagnosticando assim se o mesmo irá colaborar com os interesses e objetivos da organização.

O objetivo do cliente é o desenvolvimento de um sistema de gerenciamento de bens de consumo, que compreende não apenas o cadastro de bens, mas sim, a realização de toda atividade no sistema, fazendo com que os relatórios, acompanhamentos, e valores dos produtos de entrada e saída do estoque estejam sempre atualizadas, assim as informações necessárias, nasceria dentro do próprio sistema.

O Diagnóstico Situacional foi formulado a partir dos seguintes elementos:

- Entrevistas com técnico: Foi realizada entrevista aberta com o stakeholder do projeto;

- Análise secundária de documentos: Foram consultados documentos internos, informações qualitativas do sistema eletrônico de informações e as leis que regem a Instituição.

Em entrevista feito em home office com o stakeholder do projeto Priscila - Contadora/PGE, e demais convidados como SEJUCEL, IDEP defende a importância do projeto visto que portaria nº 542/GAB/SEFIN referente a bens de consumo, exigem a preparação de sistemas e outros com obrigatoriedade dos registros contábeis de implantação e acompanhamento dos bens, tendo o cronograma até ao final de ano de 2020, conforme link: http://www.contabilidade.ro.gov.br/data/uploads/2014/05/PORTARIA-N%C2%BA-542-Novas-Implementa%C3%A7%C3%A3o-das-Novas-Normas-de-Contabilidade-GTCON-Doe-12_09_2017-1.pdf, atualmente esse atividade é executada manualmente por elas.

ANÁLISE DE PROBLEMAS

Neste tópico foram aplicadas algumas ferramentas para detecção dos problemas informados pelo cliente como: A voz do cliente, matriz de problemas e captação de informações via Sistema Eletrônico de Informações.

1- Voz do Cliente - VOC

A ferramenta visa descrever as necessidades dos clientes e como enxergam seus produtos e serviços, deste modo foi aplicado com as Instituições entrevistadas, SEDUC, PGE, SEJUCEL e IDEP, a onde explanaram suas dores no processo de bens de consumo.

Fonte: PGE, SEJUCEL, IDEP

2- Matriz de problemas

A ferramenta visa complementar a partir das informações levantadas pelo "VOC" e também de reuniões realizadas com a SUPEL e SUPER(SEFIN) onde são descritos os pontos críticos de cada problema levantado pelo cliente e definidas possíveis soluções para a tomada de uma decisão.

|

Problemas |

Descrição do Problemas |

Soluções |

|

Falta de Segurança na informações lançadas na planilha Excel |

Falta de confiabilidade nas informações lançadas no controle de estoque. |

|

|

Falta de controle dos bens de consumo |

Por o controle ser feito por planilha no Excel, e dados lançados não serem confiáveis, não conseguem mensurar o desperdício de material |

|

| Não existe definições de papéis | Não existe a definição de funções conforme retratado pela Instituição, torna-o fluxo de trabalho desordenado |

|

| Não existe controle de desperdício de material | Atualmente não existe um controle dos materiais que são desperdiçados ou que passam mais de 2 anos em estoque paralisado, gerando custo para organização. |

|

|

Envolver os atores principais para formulação de diretriz do processo de bens de consumo. |

|

Fonte: PGE, SEJUCEL, IDEP, SEDUC, SUPEL e SUPER(SEFIN)

Coleta dos problemas referente aos sistemas relatados pelos clientes:

Sistemas Gerenciamento de Estoque - SGE

Com linguagem PHP e Banco sql server.

Os problemas detectados:

- Não gera guia de saída dos produtos, com isso, quando é entregue o material, não registra o responsável que o item;

- Falta de segurança nas informações lançadas, a entrada dos produtos no almoxarifado não batem com a saída dos produtos. Os valores no estoque não correspondem;

- Não soma item por item, somente calcula a média mais não faz a soma dos valores de item por item;

- Não separa produtos por programas de Estado, os produtos lançados no sistema compõe-se de modo geral para o almoxarifado, não possui grupos para incluir os produtos, como os programas de educação estadual e federal,visto que existe produtos destinados especialmente para estes programas.

- Tecnologia obsoleta

- Custoso para atualiza-lo do que criar outro para atender as novas regras de negócio

Antigo E- Estado

Com linguagem PHP e Banco PostgreSQL

Os problemas detectados:

- Tecnologia obsoleta

- Código sem padrão de baixa qualidade que inviabilizaria a manutenibilidade

- Custoso para atualiza-lo do que criar outro para atender as novas regras de negócio

3- Levantamento dos dados qualitativos

Nesta etapa coletamos dados do Sistema Eletrônico de Informações, através do processo 0030.1851032/2020-35 encaminhado pela Sefin à todas as secretarias. A onde está sendo verificado o mecanismo de controle de bens de consumo pelas mesmas, até o momento 22 Instituições responderam ao questionamento. Estas informações confirmam os problemas levantados pelos clientes entrevistados pelo time de negócios.

As perguntas realizadas foram:

Fonte: Secretarias do Estado

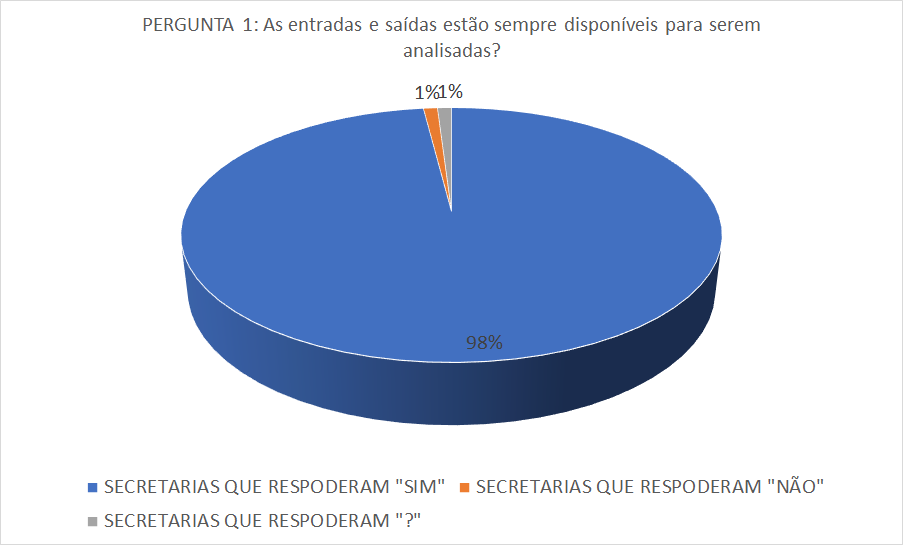

A pergunta buscou retirar da Instituição a seguinte informação: Se atualmente possui um formato de trabalho onde é possível extrair informações a serem analisadas de entrada e saída do processo bens de consumo. Sendo 98% das secretarias disseram que "Sim", os outros 1% disseram que"Não" e 1% "não responderam".

Fonte: Secretarias do Estado

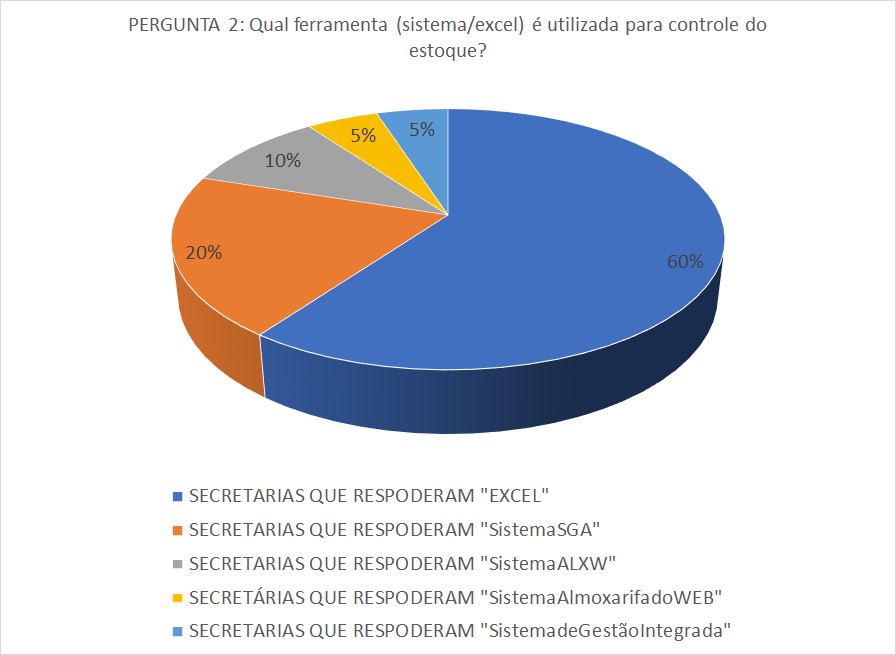

A pergunta visou levantar se as Instituições atualmente possuem sistemas para controle do processos de bens de consumo, onde 60% responderam que utilizam "Excel", 20% responderam que utilizam o Sistema de Gerenciamento de Almoxarifado, 10% responderam que utilizam o Sistema ALXW de empresa terceirizada, 5% responderam que utilizam o Sistema Almoxarifado WEB e 5% responderam que utilizam o Sistema de Gestão Integrada.

Podemos observar com os dados coletados que grande partes das secretarias que responderam as perguntas, usam a ferramenta Excel para controlar as entradas e saídas de bens de consumo.

DEFINIÇÃO DO ESCOPO

Neste tópico o time de negócios visa limitar o escopo do macroprocesso, identificando a necessidade do cliente, onde foi aplicada a ferramenta, SIPOC(Supplier, Input, Process, Outputs e Customer), onde é verificado os fatores que impactam diretamente a execução do trabalho.

1- Identificação do macroprocesso

A ferramenta visa definir o escopo do macroprocesso de bens de consumo, SIPOC, significa "Fornecedor-Entrada-Processo-Saída- Cliente", usada para verificar se as entradas do processo correspondem as saídas do processo, bem como se as saídas do processo correspondem às saídas dos processos anteriores. A metodologia pretende reduzir e restringir as variações do processo e seus respectivos resultados, com o objetivo de atender variações dentro do limite definido pelo cliente.

|

ALMOXARIFADO DAS SECRETARIAS (PGE) |

||||

|

S |

I |

P |

O |

C |

|

• GERÊNCIA ADM.FINANÇ (COMISSÃO: FINANCEIRO E ORÇAMENTÁRIO) |

• SISTEMA ELETRÔNICO DE INFORMAÇÃO: TERMO DE REFERÊNCIA • CONTRATO DA EMPRESA VENCEDORA • NOTA DE EMPENHO |

ACOMPANHAMENTO DO PROCESSO DE LICITAÇÃO DO BENS DE CONSUMO |

• SISTEMA ELETRÔNICO DE INFORMAÇÃO: CONTRATO DA EMPRESA VENCEDORA • NOTA DE EMPENHO |

• COMISSÃO DE RECEBIMENTO (ALMOXARIFADO) |

|

• EMPRESA FORNECEDORA DE MATERIAL |

• NOTA FISCAL, NOTA DE EMPENHO |

RECEBIMENTO DE BENS DE CONSUMO |

SISTEMA ESTOQUE FÁCIL: ESPECIFICAÇÃO DO OBJETO, UNIDADE, PREÇO, QUANTIDADE, Nº DA NOTA FISCAL, Nº DE EMPENHO, TIPO DE CONVÊNIO, DATA INICIAL DA NOTA FISCAL, DATA DE LANÇAMENTO DA NOTA |

• COMISSÃO DE RECEBIMENTO (ALMOXARIFADO) |

|

• SETOR SOLICITANTE DA INSTITUIÇÃO |

• SISTEMA ELETRÔNICO DE INFORMAÇÃO: SOLICITAÇÃO DE REQUISIÇÃO DE BENS DE CONSUMO (QUANTIDADE, ITEM, DESCRIÇÃO DO ITEM) |

PEDIDO DE BENS DE CONSUMO |

SISTEMA ELETRÔNICO DE INFORMAÇÃO: LIBERAÇÃO DE REQUISIÇÃO (ITEM POR ITEM) O QUE ESTIVER EM ESTOQUE. SISTEMA ESTOQUE FÁCIL: LANÇAMENTO DE SAÍDA OBS.: BAIXA NO SIAFEN QUANDO SAI DE ESTOQUE, GRANDE PARTE FINAL DO MÊS |

• ALMOXARIFADO/SETOR SOLICITANTE DA INSTITUIÇÃO |

|

• ALMOXARIFADO |

• PLANILHA: COM BENS DE CONSUMO (COM VALOR GERAL), RETIRADO DO SIAFEN E DO SISTEMA ESTOQUE FÁCIL (MENSAL) ENTRADA E SAIDA DE BENS. |

CONTROLE CONTÁBIL |

· RELATÓRIO DE CONFORMIDADE CONTÁBIL (MENSAL E ANUAL) · PLANILHA: PLANO DE CONTAS (BALANÇO PATRIMONIAL) INSTRUÇÃO NORMATIVA Nº.13/2004 (ANEXO: TC 13), ENCAMINHADO SISTEMA DE GESTÃO DE AUDITORIA PÚBLICA |

• SUPER (SEFIN) • TCE/RO |

|

SUPER (SEFIN) |

||||

|

S |

I |

P |

O |

C |

|

• SETOR DE CONTABILIDADE (INSTITUIÇÕES) |

• RELATÓRIO DE CONFORMIDADE CONTÁBIL • DECRETO DE ENCERRAMENTO DO EXERCICIO |

PRESTAÇÃO DE CONTAS |

• RELATÓRIO DO CONSOLIDADO - DIRETA E INDIRETA DA CONTAS PÚBLICAS |

• TCE/RO - SIGAP • SECRETARIA DO TESOURO NACIONAL - SINCONV |

Fonte: PGE, SUPEL, SUPER(SEFIN)

Conforme levantado pelo time de negócios a aplicação da ferramenta, visou definir o macroprocesso, compreendendo o inicio e ao final do processo. Assim auxiliando na decisão quanto a solicitação do cliente.

CONCLUSÃO

Entende-se a necessidade do cliente em buscar um solução através de um desenvolvimento de software para controle contábil porém, o desenvolvimento de um sistema para o monitoramento de bens de consumo ao cliente solicitante a Procuradoria de Geral do Estado, não agrega valor ao processo, através de entrevistas realizadas pelo time de negócios foi identificado que o verdadeiro dono do processo é a Secretaria de Estado de Finanças, cabe a ela apontar as diretrizes desse projeto. E conforme os dados qualitativos relatados, mais Instituições decorrem do mesmo problema do cliente solicitante, contudo somente a automatização do processo bens de consumo, não garante a efetiva resolução dos problemas do cliente e os benefícios apresentado pelo mesmo.

Sugestão:

1- Criar o minimo produto viável para o cliente solicitante para resolução imediato do seu problema;

2- Realizar tratativas com a SEFIN referente ao projeto;

2- Sistematizar bens de consumo em todo estado:

- Criar uma comissão de bens de consumo do Estado

- Envolver todos os atores;

- Definir padrão processo e ritos;

- Revisar catalogo de material feito pela Supel

Nenhum comentário para exibir

Nenhum comentário para exibir