Viabilidade para gerenciar bens não dispostos no decreto 24.041/2019

1. Introdução

O sistema do E-Estado contempla atualmente a gestão de bens móveis materiais, imateriais e de consumo dispostos no decreto 24.041/2019, todavia não contempla a gestão do acervo de bens imóveis do Estado, e até a presente data não há outro software que realize essa administração, diante disso, a fim de viabilizar a criação de um sistema/módulo para a gestão patrimonial do acervo imobiliário do Estado de Rondônia e melhorar o fluxo de trabalho dos servidores da SEPAT, bem como apresentar uma reorganização dos módulos do E-Estado para encadear os menus do sistema conforme a Lei nº. 5.092 dispõe.

2. Desenvolvimento

A Lei n° 5.092, dispõe sobre a gestão patrimonial mobiliária e imobiliária de bens públicos de Rondônia, e define que a SEPAT é o órgão central responsável pela administração do patrimônio, todavia, até a presente data a SEPAT não dispõe de um sistema/módulo informatizado para os bens imóveis, desse modo se faz viável o estudo para a viabilidade do desenvolvimento de um software para atender essa necessidade.

Considerando a inclusão do módulo de gestão de bens imóveis ao E-Estado, se fez oportuno também o estudo da reorganização dos menus do sistema, a fim de aproximar o entendimento de acordo com a disposição da lei supracitada, vejamos o que diz o Art. 2° e seus incisos I, X, XI, XII e XIII:

“Art. 2° Para os fins desta Lei, considera-se:

I - patrimônio: conjunto de bens, direitos e obrigações suscetíveis de apreciação econômica, (...);

(...)

X - material: designação genérica de equipamentos, componentes, sobressalentes, acessórios, veículos em geral, matérias-primas e outros itens empregados ou passíveis de emprego nas atividades de Órgãos e Entidades, independentemente de qualquer fator, bem como aquele oriundo de demolição ou desmontagem, aparas, acondicionamentos, embalagens e resíduos economicamente aproveitáveis;

XI - material permanente: aquele que, em razão de seu uso corrente, não perde a sua identidade física e/ou tem durabilidade superior a 2 (dois) anos;

XII - material de consumo: aquele que, em razão de seu uso corrente, perde sua identidade física e/ou tem sua utilização limitada há 2 (dois) anos, de acordo com o que dispõe a Lei Federal n° 4.320, de 17 de março de 1964;

XIII - bem móvel: são bens suscetíveis de movimento próprio, como os semoventes ou de remoção por força alheia, sem alteração da substância ou da destinação econômica e social, que em razão de seu uso corrente, não perde a sua identidade e/ou tem uma durabilidade superior a 2 (dois) anos e, ainda, que não seja adquirido para consumo imediato ou para distribuição gratuita” (...).

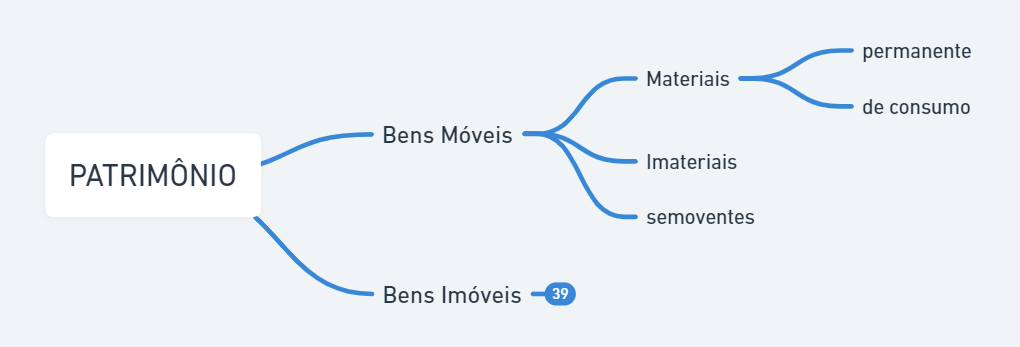

Em análise ao texto da lei, juntamente com os conceitos de bens móveis, imóveis e semoventes trazidos pelo código civil é possível extrair a seguinte estrutura organizacional do patrimônio do estado:

Podemos observar que todo o patrimônio, se divide em 3 tipos de bens, dentro dos bens móveis, temos os bens materiais que é todo objeto físico, os imateriais onde entram os softwares, licenças de uso e demais direitos intangíveis e os semoventes que são os animais do acervo patrimonial do Estado. Considerando a estrutura de menus atual do sistema, visando melhorar o entendimento com o menor impacto possível no que tange a refatoração, uma sugestão é a seguinte estrutura de menus:

Um estudo mais detalhado poderá dizer os prós e contras dessa abordagem, levando em consideração a arquitetura atual do sistema e o custo de uma possível refatoração para adequar essa organização. Seguindo o objetivo principal do estudo, considerando apenas o módulo de Bens Imóveis, vejamos a seguinte estrutura:

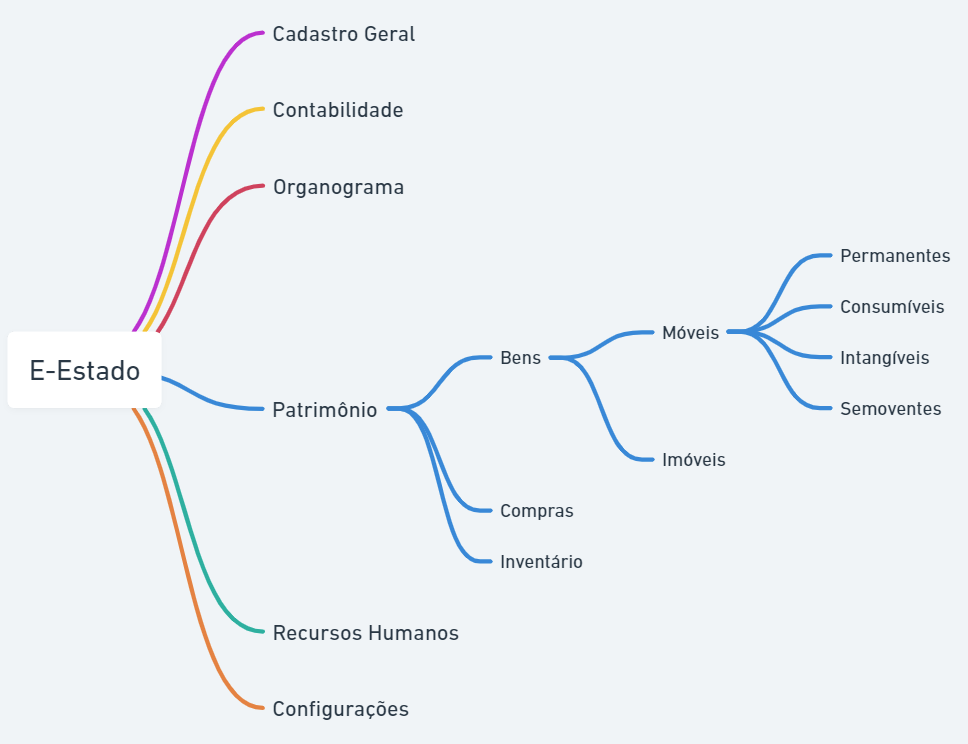

O mapa mental foi elaborado de acordo com o título III da lei nº. 5.092 que trata do patrimônio imobiliário, visando viabilizar os requisitos legais aos desenvolvedores do módulo.

2.1 - Das Informações que o sistema deve armazenar do acervo imobiliário

O Art. 28 da referida lei apresenta informações que o sistema deve armazenar dos imóveis públicos, a saber:

I - a planta de localização;

II - a matrícula no registro de imóveis;

III - a finalidade pública a que se destina, diga-se afetação;

IV - a indicação do órgão a quem o bem tenha sido destinado;

V - o valor venal atualizado;

VI - memorial descritivo;

VII - cadastro imobiliário; e

VIII - termo de recebimento de obras

Além dessas informações cabem outras que se julguem necessárias, acerca do controle financeiro e responsabilidades pelo uso, zelo, guarda e manutenção dos imóveis.

2.2 - Das ações e procedimentos que os imóveis estão sujeitos

As ações e procedimentos principais que os imóveis devem ter, estão listados abaixo bem como alguns conceitos de forma simplificada.

Aquisição: Ato, processo ou efeito de adquirir um imóvel;

Afetação: Ato que dá destinação ao imóvel;

Desafetação: Ato pelo qual se desfaz o vínculo jurídico, quando o imóvel é desativado, deixa de servir à finalidade pública;

Transferência: Mudança na administração dos imóveis, entre Órgãos, gratuita e com sucessão de responsabilidade patrimonial;

Alienação: Transferência da propriedade do imóvel

Venda;

Doação;

Permuta;

Dação em pagamento: recebe um imóvel como pagamento de uma dívida diversa;

Investidura: incorporação aos imóveis adjacentes de parcela de terreno público que não possa ter utilização autônoma em decorrência de suas dimensões, formato ou localização;

Legitimação fundiária: posse pelo Estado pelo abandono do proprietário;

Regularização;

Aforamento: Transferência do domínio útil e perpétuo de um imóvel, mediante pagamento de um foro anual, certo e invariável; enfiteuse.

Cessão de uso: Cede a posse mediante termo próprio (tempo determinado);

Concessão de uso: Concede a posse mediante contrato administrativo;

Permissão de uso: Permite a utilização mediante termo de permissão de uso;

Autorização de uso: Uso de imóveis públicos por terceiro para eventos de curta duração mediante ato administrativo precário;

A complexidade de cada funcionalidade depende do fluxo que a SEPAT realiza na gestão, devendo ainda levantar os requisitos específicos para o desenvolvimento do software.

2.3 - Possíveis problemas

Os possíveis problemas que há sem o desenvolvimento do módulo de bens imóveis, estão na dificuldade de levantamento rápido das informações, a falta de automação em determinadas tarefas e fluxos, a falta de consistência e o risco de perda das informações considerando o armazenamento atual em arquivos físicos e planilhas do excel.

2.4 - Valor Agregado

O benefício do desenvolvimento do módulo além de fornecer acesso rápido e consistente das informações e melhor gerir os negócios jurídicos dos imóveis do acervo imobiliário do Estado, vai possibilitar a digitalização e armazenamento adequado das plantas, projetos, registros e quaisquer documentos referentes aos imóveis.

3. Conclusão

Acerca da viabilidade de como gerenciar os bens não contemplados pelo decreto 24.041/2019, a lei 5.092/2021 apresenta alguns requisitos para este gerenciamento, todavia, demais requisitos devem ser levantados com a SEPAT, principalmente no que tange ao fluxo das ações em contratos, termos e atos administrativos, no que diz respeito a reorganização dos menus da aplicação do E-Estado um estudo específico deve ser realizado para levantar os impactos na estrutura atual e o custo benefício da refatoração.