Analisar possíveis soluções para a correção das depreciações dos bens

| Data de elaboração | 15/02/2023 |

|---|---|

| Responsável pelo estudo |

|

| Equipe do estudo | Esquadrão Suicida |

| Alvo | e-Estado/Módulo de Patrimônio |

| Origem | O estudo teve como origem a existência de bens que estão depreciando por valores errados, o que faz com que seu valor contábil líquido fique errado. |

| Objetivo | Analisar soluções e como implementá-las afim ajustar a depreciação mensal e o valor contábil líquido do bem |

| Documentação correlata (opcional) |

Não possui. |

| Observações | Não possui. |

Glossário (se houver)

1. Introdução

LoremO ipsumpresente dolorestudo sittem amet,como consecteturmotivação adipiscia elit,correção seddas eiusmoddepreciações temporpara inciduntque uto laborevalor etcontábil dolorelíquido magnados aliqua.bens Utseja enimexibido adcorretamente. minimAtualmente veniam,o quise-Estado nostrumpossui exercitationemvários ullamregistros corporisde suscipitbens laboriosam,que nisinão utestão aliquiddepreciando exou eaque commodipossuem consequatur.valores de depreciação inconsistentes com o que deveria ser de fato.

O objetivo do estudo é avaliar o problema, analisar e propor soluções para o cenário atual das depreciações.

2. Desenvolvimento

2.1 Funcionalidades necessárias

Para a realização da correção das depreciações existem duas possibilidades que serão apresentadas posteriormente.

Antes, para que seja mais fácil de entender, usaremos como exemplo para as soluções as depreciações do bem abaixo.

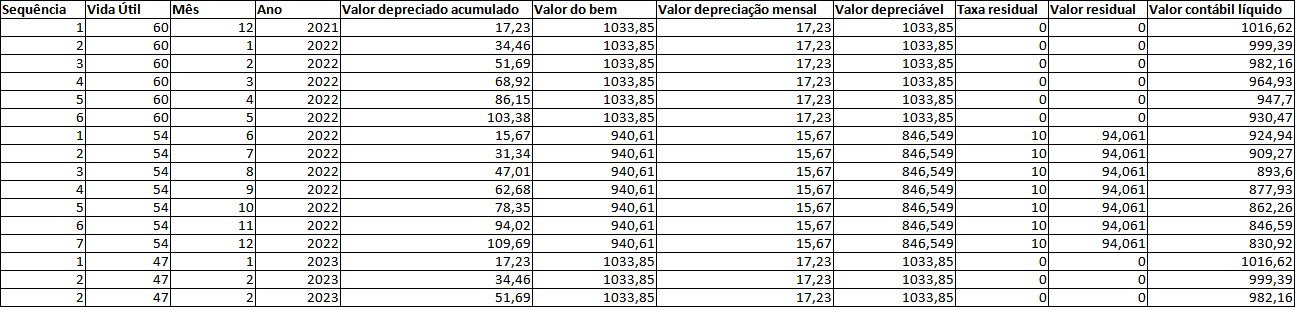

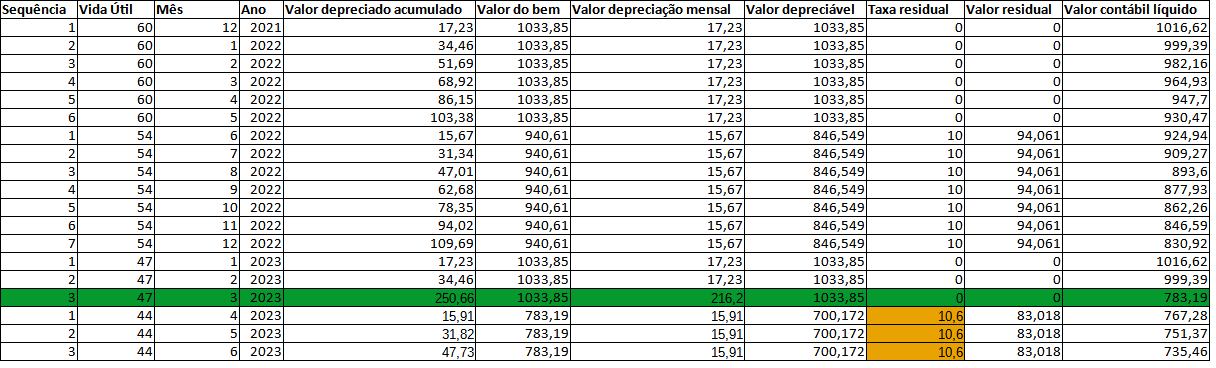

Figura 1: Exemplo de depreciações incorretas de um bem no e-Estado

Figura 1: Exemplo de depreciações incorretas de um bem no e-Estado

Conforme evidenciado na planilha acima, na depreciação como está hoje há inconsistências no valor do bem, em alguns casos.

As situações identificadas que geraram esses problemas na depreciação foram as seguintes:

- O bem estava perdendo a sua taxa residual ao ser editado.

- Quando o bem entrava em guarda em outra unidade, o seu valor não era atualizado ao ser incorporado na unidade de destino.

- Ao devolver o bem em guarda, o valor avaliado não estava sendo atualizado ao retornar para a unidade origem.

Por conta dos problemas citados, todo o cálculo de depreciação acabava gerando as depreciações com valores errados visto que os valores utilizados como base para o cálculo estavam inconsistentes, seja por conta da taxa residual zerada, ou por conta do valor do bem que não foi atualizado corretamente.

Abaixo é possível ver qual deveria ser a depreciação correta para o caso da Figura 1.

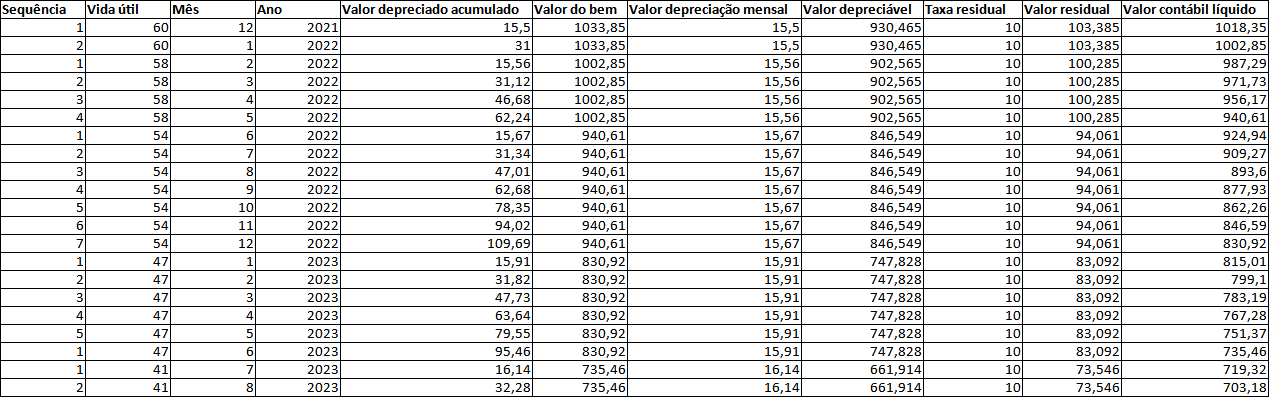

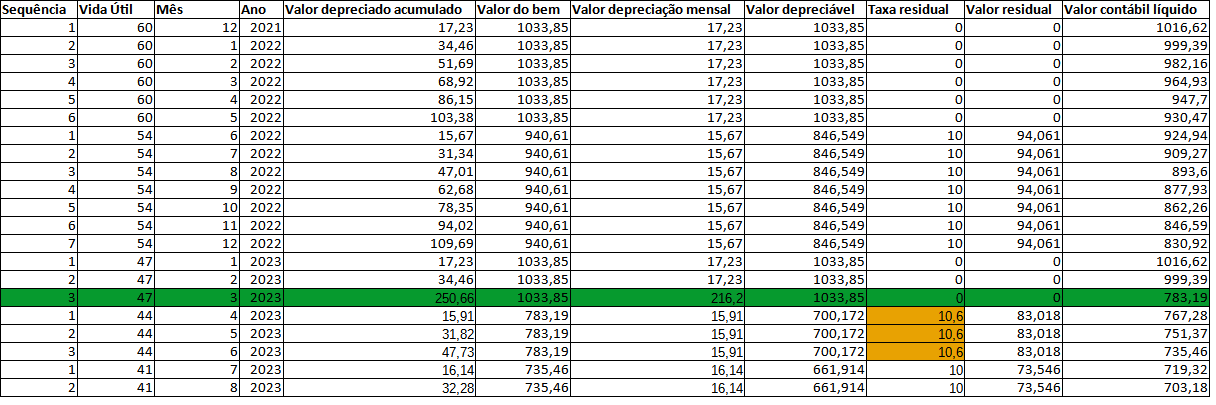

Figura 2: Como deveria ser as depreciações do bem da Figura 1

Figura 2: Como deveria ser as depreciações do bem da Figura 1

2.1.3 Possíveis soluções

Abaixo serão apresentadas duas soluções, cada uma com suas complexidades e seus impactos. Importante ressaltar que ambas as soluções precisarão que a taxa residual do bem seja corrigida.

Portanto, o primeiro passo, independentemente da solução, é restaurar a taxa residual dos bens que tiveram esse informação perdida.

2.1.3.1 Solução 1

A primeira solução proposta é a mais simples de entender, porém a mais difícil de ser aplicada. Isso porque a ideia dessa solução é redefinir todas as depreciações dos bens que estão com as depreciações erradas.

Essa solução acaba afetando os valores do bens de forma retroativa, o que acaba por gerar inconsistência nos lançamentos realizados pela contabilidade, pois os valores já não serão mais os mesmos que foram consultados na época.

Essa é a solução ideal, pois deixará todas as depreciações de todos os bens como realmente deveriam ser desde o início, porém a que mais tem impactos negativos.

A aplicação da solução é mostrada nas figuras 1 e 2, sendo a Figura 1 a depreciação atual e a Figura 2 a depreciação que o bem passaria a ter após a redefinição de sua depreciação.

2.1.3.2 Solução 2

A segunda solução proposta tem como ideia realizar o registro de uma única depreciação em um determinado mês, onde o valor de depreciação mensal para esse mês específico, e somente esse, será um valor que seja o suficiente para que o valor contábil líquido do bem seja ajustado.

Para ilustrar essa solução, podemos utilizar como exemplo, o bem apresentado na Figura 1. Utilizaremos o período de 02/2023 como ponto de partida, nesse período temos os seguintes cenários:

- Na cenário atual (Figura 1) o valor contábil líquido do bem é de R$ 999,39

- Na cenário atual (Figura 1), no próximo mês, o valor contábil líquido do bem seria de R$ 982,16

- Na cenário ideal (Figura 2) o valor contábil líquido do bem é de R$ 799,10

- Na cenário ideal (Figura 2), no próximo mês, o valor contábil líquido do bem seria de R$ 783,19

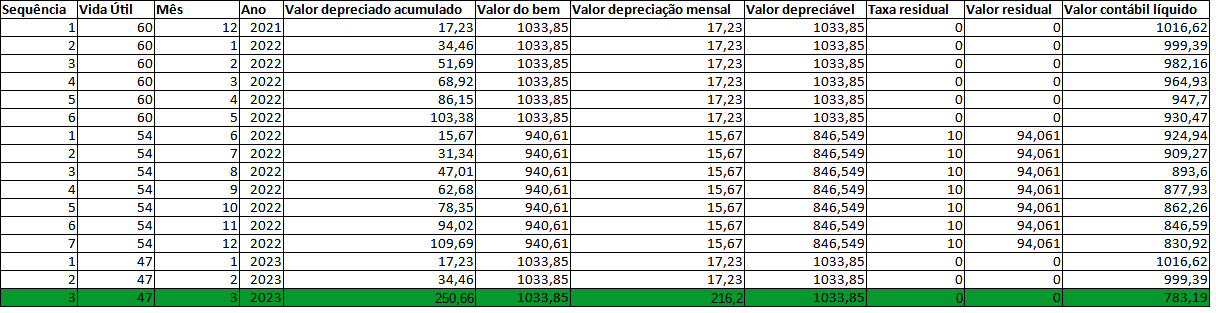

Precisamos, então, responder a pergunta: Como fazer com que o bem passe a ter o valor contábil líquido correto no próximo mês (nesse caso 03/2023)? Ou seja R$ 783,19 ao invés de R$ 982,16.

A solução é:

- Obter a diferença entre o valor contábil líquido do bem e o valor correto que ele deveria ter no próximo mês, ou seja R$ 999,39 - R$ 783,19 = R$ 216,2.

- Esse é o valor que deve ser depreciado no próximo mês (03/2023), fazendo com o que o bem passe a ter uma depreciação acumulada de R$ 216,2 + R$ 34,46 = R$ 250,66.

- Após isso é possível obter o valor contábil líquido correto do bem: R$ 1033,85 - R$ 250,66 = R$ 783,19.

Figura 3: Como ficaria as depreciações do bem após o lançamento de correção

Figura 3: Como ficaria as depreciações do bem após o lançamento de correção

Esse valor depreciado seria lançado uma única vez, especificamente para efetuar a correção do valor contábil líquido (VCL) do bem a partir do mês em que foi lançado. Assim, tanto nesse mês quanto nos meses posteriores o valor do bem estaria correto.

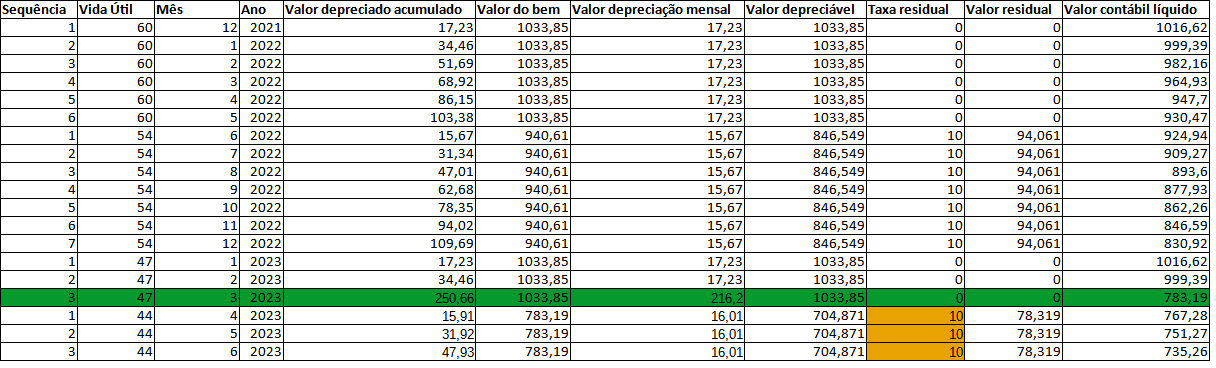

Porém, após o lançamento para correção do VCL, aNa próxima sequência de depreciação precisariado serbem, umcaso poucohaja, diferente,o pois,cálculo afimocorrerá de manterforma odiferente. valorIsso contábil líquido correto,porque não seriaserá possível utilizar a taxa residual do bem.bem, Seriapois necessárioa calcularvalor de depreciação mensal obtido não seria o que realmente deveria ser.

No exemplo em questão, se utilizarmos a taxa residual adequadado parabem que tanto(10%) o valor de depreciação mensal quantoseria ode VCLR$ sejam16,01 osao corretos,invés conformede éR$ possível15,91. visualizarPor nasisso, figuraspara abaixo.a próxima sequência a taxa residual utilizada no cálculo deverá ser (provavelmente será) diferente.

Ao utilizarUtilizando a taxa residual do bem,bem os(10%) valores deas depreciações estarãoda errados,próxima mesmosequência apósficariam oconforme lançamento de correção.abaixo:

Figura 4: Como ficaria as depreciações se utilizar a taxa residual do bem

Conforme pôde ser visto, com os 10% o valor de depreciação mensal obtido foi de R$ 16,01, o que faz com que o valor contábil líquido do bem ainda fique errado.

Para evitar isso, é necessário descobrir qual a taxa residual que irá fazer com que o bem deprecie corretamentecorretamente.

Nesse (nessecaso, casoa taxa ideal seria de 10,6%, o que faz com ao valor de depreciação mensal seja de R$ 15,91).91.

Figura 5: Como ficaria as depreciações do bem se utilizar um taxa residual específica

Após isso, caso novas sequências de depreciações sejam geradas, os cálculos acontecerão da forma como deveriam, utilizando a taxa residual do bem, conforme a imagem abaixo:

Figura 6: Após as correções o bem passa a utilizar sua taxa residual nos cálculos

A partir dessas correções é possível visualizar nas figuras acima que o bem passa a ter o valor contábil líquido ajustado, estando, assim, em conformidade com a Figura 2 (a partir da depreciação de correção).

Por fim, com essa solução, seria ideal também que o valor avaliado do bem seja atualizado com o novo valor contábil líquido obtido a partir do lançamento da depreciação de correção, no caso do exemplo: R$ 783,19.

2.1.4 Outros casos

Existem casos de bens que deveriam ter depreciados, mas a depreciação nunca iniciou. As soluções apresentadas também funcionariam perfeitamente nesses casos.

2.1.5 Requisitos para aplicar as soluções

Independentemente de qual solução for escolhida, alguns requisitos são necessários para que a solução possa, de fato, ser aplicada. São elas:

- Criar um serviço de depreciação, responsável por centralizar todas as ações específicas de depreciação.

- Atualizar todas as funcionalidades do e-Estado que utilizam as regras de depreciação para que façam o uso do serviço citado anteriormente, seja para fins de consulta ou para iniciar/modificar/cessar. Isso irá garantir que, independentemente da funcionalidade (por exemplo: guarda, transferência), a regra de depreciação aplicada será sempre a mesma.

- Também será necessário verificar quais os outros sistemas que integram o e-Estado e que também fazem uso de depreciação, para que a mesma ação do item anterior também seja aplicada nesses sistemas.

- Por fim, criar um script, ou seja, uma funcionalidade específica que será responsável por aplicar a solução escolhida. Esta funcionalidade fará uso do serviço de depreciação.

2.2 Complexidade de cada funcionalidade

- Para o serviço de depreciação será necessário:

- A criação da estrutura do projeto.

- A definição de quais ferramentas serão necessárias para o processamento em background das ações de depreciação.

- A implementação da funcionalidade de iniciar a depreciação de um bem.

- A implementação da funcionalidade de cessar a depreciação de um bem.

- A implementação da funcionalidade de redefinir a depreciação de um bem.

- A implementação da funcionalidade de consultar as depreciações de um bem.

- No e-Estado será necessário fazer uma análise para encontrar todos os locais que fazem uso dos códigos de depreciação.

- Após isso, será necessário realizar a refatoração do código para que integre com o serviço de depreciação.

A nível de pontuação, cada funcionalidade teria uma complexidade 8 pontos, pois é um trabalho de refatoração muito grande e com regras complexas.

2.3 Possíveis problemas

Os possíveis problemas são diferentes dependendo da escolha da solução.

Na solução 1 o problema é referente aos valores que serão alterados de forma retroativa, o que irá ocasionar inconsistências nos relatórios. Pois os valores utilizados anteriormente já não serão mais os mesmos após a correção.

Na solução 2 o único problema não é exatamente um problema, mas apenas o registro de algumas movimentações incomuns, são elas: um valor de depreciação mensal fora do padrão e possíveis taxas residuais de depreciação diferente da taxa residual do bem, ambas realizadas para fins de correção do valor contábil líquido do bem.

3. Conclusão

A partir das soluções apresentadas é possível concluir que ambas as soluções resolvem os problemas de depreciação e que ambas tem suas vantagens e desvantagens, sendo a solução 1 a que irá corrigir todos os registros de depreciação e a solução 2 a que irá corrigir apenas a partir da data em que for aplicada.